เปิดเผยกลยุทธ์และ วิธีการเล่น TFEX

จากกระทู้ “แชร์ประสบการณ์เทรด TFEX ด้วยเงิน 3 ล้านบาทใน 1 ปีที่ผ่านมา”

ทำให้มีนักลงทุนหลังไมค์มาสอบถามพวกเรา ทั้งเรื่องของวิธีการลงทุน, ระบบเทรดที่ใช้, การส่งคำสั่งอัตโนมัติ (Robot Trade) ตลอดจนขอเป็นพาร์ทเนอร์ร่วม เราจึงขออนุญาติตอบคำถาม ผ่านการแชร์ข้อมูลและประสบการณ์ของเราในกระทู้นี้ โดยหวังว่าจะสร้างประโยชน์ให้กับใครหลายคนที่เล่น TFEX

หลักการลงทุนที่สำคัญ 3 ประการ

ไม่ว่าพวกท่านจะอ่านตำราสากลที่สอนเกี่ยวกับการเทรดเล่มใดก็ตาม หน้าแรก ๆ ผู้เขียนมักจะบอกปรัชญาของการเทรดไว้เสมอว่า “ถ้าใครอยากเป็นเทรดเดอร์ที่ประสบความสำเร็จต้องมีหลักการสำคัญ 3 ประการ” ซึ่งจากประสบการณ์ตลอดชีวิตในการเล่น TFEX พวกเราเห็นด้วยอย่างไม่มีข้อโต้แย้งใด ๆ โดยเราตั้งใจที่จะมาเผยแพร่วิธีการลงทุนของเราผ่านหลักการทั้ง 3 ในบทความชุดต่อเนื่องจากนี้

<<< สำหรับใครที่มาสัมมนาฟรีที่เราจัดขึ้นในวันอาทิตย์ที่ 16 ก.พ. หรือวันเสาร์ที่ 22 ก.พ. อยากให้ทุกท่านอ่านกระทู้นี้ให้จบ เพราะนี้เป็น 1 ในเนื้อหาเบื้องต้นของงานสัมมนา >>>

1.หลักการในการตัดสินใจซื้อขาย (Trading Method)

นักลงทุนแต่ละท่านคงมีเครื่องมือในการซื้อขายที่แตกต่างกัน บางคนใช้ข้อมูลพื้นฐานอย่างตัวเลขทางเศรษฐกิจ,ข่าวต่าง ๆ หรือข้อมูลภายใน บางคนใช้อาจแค่กราฟราคาเพียงอย่างเดียว หรือบางคนที่มีความสามารถพิเศษมากกว่านั้นอาจใช้ศาสตร์บางแขนงมาประยุกต์อย่างโหราศาสตร์หรือดาราศาสตร์ เป็นต้น โดยเราเองคิดว่าไม่ว่าจะเป็นเครื่องมืออะไรก็ตาม ทุกคนต่างมีจุดมุ่งหมายอย่างเดียวกัน คือ “การกำหนดจุดเข้าซื้อขาย”

ดังนั้นเรื่องสำคัญของนักลงทุนท่าน คือ ต้องกำหนดวิธีการใช้ให้กลายเป็นจุดตัดสินใจซื้อขายและสร้างแบบแผน (Trade Setup) ที่ชัดเจนออกมาให้ได้ และอย่างที่เคยบอกไปว่า พวกเราใช้เครื่องมือทางเทคนิคในการตัดสินใจซื้อขาย 100% โดยเราจะทำการนำ Trade Setup ที่ใช้ในการลงทุน TFEX มาเปิดเผย โดยมีรายละเอียดดังนี้

เราแบ่งจังหวะการซื้อขายออกหลักออกเป็น 3 ประเภท

ในเรื่องของการใช้เทคนิคหากสอบถามคน 100 คน เรามั่นใจว่าทุกคนคงตอบไม่เหมือนกัน บางคนอาศัยประสบการณ์อย่างการตีเทรนไลน์ นับคลื่นเวฟ แต่สำหรับพวกเรา เราเลือกตัดสินใจโดยใช้หลักการทางเทคนิคที่เรียบง่าย โดยอาศัยความรู้ทางด้านสถิติ+การเขียนโปรแกรมเพื่อหา Indicator และค่า Paremeter ที่เหมาะสม โดยได้มี วิธีการเล่น TFEX กลยุทธ์หลัก (Main Logic) ออกมา 3 รูปแบบ ดังนี้

1.การตัดกันของ Indicator

ในส่วนนี้คงไม่ต้องอธิบายอะไรมาก เพราะนักลงทุนที่ใช้ Technical คงคุ้นกับการใช้ในรูปแบบนี้อยู่แล้ว ไม่ว่าจะเป็นการเอา Moving Average ระยะสั้น ตัดกับ Moving Average ระยะยาว , การใช้ MACD ตัด 0 หรือการใช้ Indicator อย่าง Stochastic ตัดกับ Signal ซึ่งไม่ว่าจะเป็นตัวใดก็ตามมักจะมีพฤติกรรมเหมือนกัน แตกต่างกันตรงความเร็ว-ช้าของสัญญาณตามสมการ โดยมีตัวอย่างดังรูป

รูปแสดงตัวอย่างการใช้ Indicator ในการตัดกันเพื่อสร้างจังหวะซื้อขาย

จากรูปเป็นการนำ Indicator พื้นฐานอย่าง Moving Average 2 เส้นมาทำการตัดกันเพื่อสร้างจังหวะการซื้อขาย โดยเส้นสั้น (เส้นสีเหลือง) จะใช้ค่าเฉลี่ยของราคา 5 แท่งย้อนหลัง และเส้นยาว (เส้นสีฟ้า) จะใช้ค่าเฉลี่ยของราคา 100 แท่งย้อนหลัง โดยถ้าเส้นสั้นตัดขึ้นเหนือเส้นยาวให้ทำการเปิดสถานะซื้อ (Open Long) และตัดลงให้ปิดสถานะ (Close Long) และเปิดสถานะขาย (Open Short) ตามทันที วิธีนี้มีข้อดี คือ ให้สัญญาณที่ค่อนข้างไว มีความชัดเจน ตรงไปตรงมา และทุกคนเห็นเหมือนกันจึงทำบอกต่อและนำไปใช้กันได้ง่าย แต่มันก็มีข้อเสียอยู่เยอะพอสมควร ทั้งเรื่องของตอนที่ Sideway ในกรอบแคบ จะทำให้เส้นพันกันและตัดขึ้น-ลงไปมา จนเกิด False Signal ติด ๆ กัน โดยปัญหานี้จะสร้างความรำคาญใจให้กับผู้ใช้ และแม้มันจะไม่ใช่ปัญหาใหญ่นัก เพราะสร้างความเสียหายต่อครั้งต่ำ แต่มันอาจส่งผลต่อจิตใจทำให้เราท้อและเลือกจะหยุดเทรดได้ นอกจากนี้ข้อเสียอีกประการ คือจังหวะซื้อขายในรูปแบบนี้จะปรากฏเพียงแค่ 1 ครั้งต่อ 1 รอบ ดังนั้น หากถ้าเรานำ Logic เหล่านี้ไปประยุกต์เข้ากับการใช้กับ Stop loss , Take Profit หรือ Trailing Stop ก็อาจทำให้หลุดจังหวะและไม่มี Signal ให้ตามต่อได้ โดยเรามาทำการทดสอบย้อนหลัง (Back test) จำนวน 5 ปีล่าสุด (2015-2019) เพื่อทดสอบประสิทธิภาพของเครื่องมือ จะได้ผลลัพธ์ ดังนี้

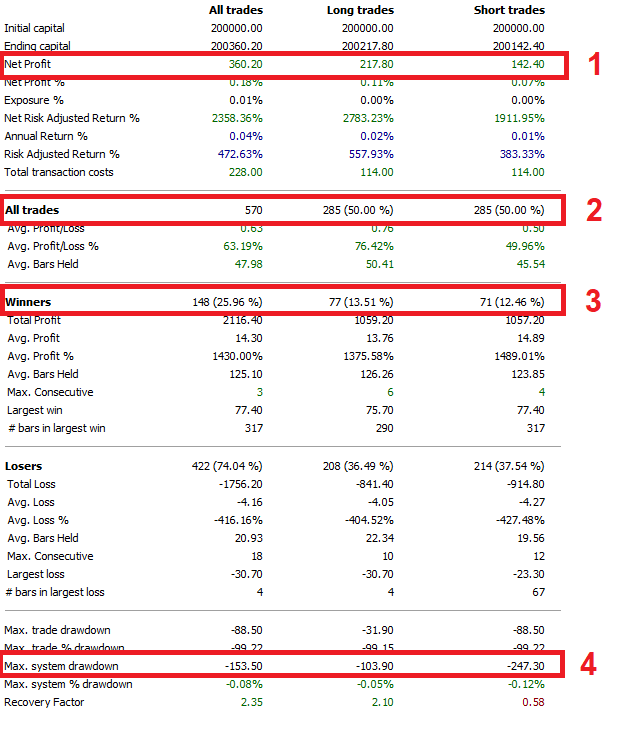

ผลลัพธ์ของการใช้ MA 5 แท่ง ตัดกับ MA 100 แท่ง ในราย 15 นาทีตั้งแต่ ม.ค. 2015 – ธ.ค. 2019

*การคิดจะอ้างอิงจากราคาปิดของแท่งที่เกิดสัญญาณและใส่ค่าธรรมเนียมที่ 0.2 จุดหรือ 40 บาทต่อขา

จากรูปจะพบว่ากลยุทธ์ที่ใช้จะใช้เส้น Moving Average 2 เส้น ตัดกันในช่วง 5 ปีล่าสุด สามารถทำกำไรได้ 360 จุด (หมายเลข 1) หรือเฉลี่ยปีละ 72 จุด โดยมีจุดสังเกต คือ มีความถี่ในการซื้อในระดับปานกลางที่ประมาณ 500 ครั้ง (หมายเลข 2) หรือเฉลี่ยปีละประมาณ 100 ครั้ง และมีจุดที่ทุกคนต้องรับมือ คือ เป็นเครื่องมือที่มีความแม่นยำต่ำที่สุด โดยคิดเป็นเพียง 26% เท่านั้น (หมายเลข 3) ทั้งนี้เกิดจากเมื่อถึงช่วงตลาด Sideway ในกรอบแคบ เส้นจะส่งสัญญาณซื้อขายให้ เข้า ๆ ออก ๆ บ่อยจน % ความแม่นยำในการซื้อขายถูกลดทอนลงจากเหตุการณ์เหล่านี้ ซึ่งหากใครที่โชคร้ายพบเจอกับช่วงเวลานั้นก็จะทำให้เกิดการขาดทุนสะสมติด ๆ สูงสุด (Max Drawdown) สูงถึง 150 จุด (หมายเลข 4)

สรุปแล้วสำหรับใครที่ใช้การตัดขึ้น-ลงของ Indicator เป็นตัวให้จังหวะซื้อขายจะมีข้อได้เปรียบตรงที่เข้าได้กลางเทรนได้ แต่ก็ต้องเผชิญปัญหาเรื่อง Sideway กรอบแคบที่ขาดทุนติด ๆ กัน ทำให้ความแม่นยำในการซื้อขายน้อย และพวกท่านต้องเผื่อใจและเผื่อเงินยอมรับกับความเสียหายในระดับ 150 จุด

<<< เราใช้การซื้อขายรูปแบบนี้เป็นสัดส่วน 20% ของพอร์ต >>>

2.การ Break แนวรับ-แนวต้าน

สำหรับการซื้อขายในส่วนนี้จะเป็นการที่เรากำหนดแนวรับ-แนวต้านขึ้นมา เพื่อที่จะรอให้การเคลื่อนไหวของราคาผ่านแนวนั้นได้ แล้วทำการเข้าสถานะตาม โดยแนวต่าง ๆ นั้นเราสามารถกำหนดขึ้นเองได้ ไม่ว่าจะเป็นการใช้ประสบการณ์ตี Trend Line , การใช้ตัวเลข Fibonacci หรือการกำหนดจากจุดต่ำสุด-สูงสุดของกรอบการเคลื่อนไหวในอดีต ขึ้นอยู่กับความถนัดของแต่ละคน

รูปแสดงตัวอย่างการใช้ Break แนวรับ-แนวต้าน ในการตัดกันเพื่อสร้างจังหวะซื้อขาย

จากรูปเป็นการกำหนดแนวต้านโดยใช้จุดสูงสุดของการเคลื่อนไหวในรอบ 50 แท่งที่ผ่านมา (เส้นสีฟ้า) และแนวรับโดยใช้จุดต่ำสุดของการเคลื่อนไหวในรอบ 75 แท่งที่ผ่านมา (เส้นสีเหลือง) โดยถ้าราคาปิดยืนเหนือเส้นสีฟ้าให้เปิดสถานะซื้อ (Open Long) และถ้าราคาปิดต่ำกว่าเส้นสีเหลืองให้ทำการปิดสถานะ (Close Long) และเปิดสถานะขาย (Open Short) ตามทันที โดยวิธีนี้มีข้อดี คือ ค่อนข้างชัวร์เพราะราคามีการผ่านแนวราคาที่สำคัญที่ทุกคนเห็นเหมือนกัน และสามารถเข้าซื้อ-ขายตามต่อได้เรื่อย ๆ จึงทำให้ไม่ตกเทรนใหญ่ แต่ก็มีข้อเสียหลายประการเช่นกัน คือ กรอบการเคลื่อนไหวระหว่าง High-Low ในแต่ละรอบค่อนข้างกว้างทำให้เมื่อผิดทางจะมีการตัดขาดทุนต่อรอบสูง ทำให้ไม่กล้าตัดสินใจตัดขาดทุน นอกจากนี้การซื้อขายในรูปแบบนี้ยังมีการตัดสินใจยากกว่ารูปแบบอื่น เพราะมักจะต้องเข้าซื้อในจุดที่แพงที่สุดในขณะนั้น (Long @New High , Short @New Low)

ผลลัพธ์ของการใช้ราคา Break High 50 แท่งและ Break Low 75 แท่ง ในราย 15 นาทีตั้งแต่ ม.ค. 2015 – ธ.ค. 2019

จากรูปจะพบว่ากลยุทธ์ที่ใช้จะใช้การ Break แนวรับ-แนวต้าน ในช่วง 5 ปีล่าสุด สามารถทำกำไรได้ 387 จุด (หมายเลข 1) หรือเฉลี่ยปีละ 77 จุด โดยมีจุดสังเกต คือ มีความถี่ในการซื้อในต่ำที่สุดเพียง 244 ครั้ง (หมายเลข 2) หรือเฉลี่ยปีละประมาณ 50 ครั้งเท่านั้น เนื่องจากการซื้อขายแบบนี้จะเกิดขึ้นก็ต่อเมื่อราคามีความเทรนที่ชัดเจนแล้วค่อยเข้าตาม โดยมีความแม่นยำที่ระดับ 41% (หมายเลข 3) เพราะเกิดสัญญาณหลอกที่ยากกว่า Indicator ตัวอื่น ๆ แต่ก็ไม่สามารถหลีกเลี่ยงข้อเสียในการขาดทุนต่อครั้งที่ลึกได้ ดังนั้นหากตลาด Sideway ในกรอบกว้าง ก็จะทำให้เกิดการขาดทุนสะสมติด ๆ สูงสุด (Max Drawdown) สูงถึง 150 จุด (หมายเลข 4)

สรุปแล้วสำหรับใครที่ใช้การ Break แนวต้าน-แนวต้าน เป็นตัวให้จังหวะซื้อขายจะมีข้อได้เปรียบตรงที่ซื้อขายเมื่อผ่านแนวสำคัญจึงมีความแม่นยำมากกว่าตัวอื่น แต่ก็ต้องเผชิญปัญหาเรื่องการตัดสินใจที่ค่อนข้างยาก และเมื่อเผชิญช่วง Sideway กรอบกว้างต้องทำใจกับการตัดขาดทุนต่อครั้งที่ค่อนข้างลึก และต้องเผื่อเงินยอมรับกับความเสียหายในระดับ 150 จุด

<<< เราใช้การซื้อขายรูปแบบนี้เป็นสัดส่วน 50% ของพอร์ต >>>

3.การใช้ Price Pattern

สำหรับการดู Price Pattern นี้ เราพิจารณาการเคลื่อนไหวของราคาย้อนหลังเพียง 2-5 ช่วงเวลา (2-5 แท่งเทียน) เพื่อดูการฟอร์มตัวของราคาและทำการซื้อขายตาม ทั้งรูปแบบการกลับตัว-หรือการฟอร์มตัวเพื่อไปต่อ โดยทุกท่านสามารถศึกษารูปแบบราคาต่าง ๆ ได้ตามตำราทั่วไป

รูปแสดงตัวอย่างการใช้ Price Pattern ในการตัดกันเพื่อสร้างจังหวะซื้อขาย

จากรูปพบว่ามีเพียงแค่กราฟแท่งเทียนเท่านั้น เพราะเราใช้วิธีการซื้อขาย โดยดูจากราคาปิดมีการปรับตัวเพิ่มขี้น 3 แท่งติด ๆ กัน (แท่งเขียว 3 แท่ง) ให้ทำการเปิดสถานะซื้อ (Open Long) และถ้าราคาปิดมีการปรับตัวลดลง 3 แท่งติด ๆ กัน (แดง 3 แท่ง) ให้ปิดสถานะ (Close Long) และเปิดสถานะขาย (Open Short) ตามทันที โดยวิธีนี้มีข้อดี คือให้จังหวะที่รวดเร็วกว่าการซื้อขายรูปแบบอื่น ๆ (ซ้ายล่างของกราฟ) เนื่องจากเราพิจารณาเพียงแค่การเคลื่อนไหวของราคาย้อนหลังเพียงแค่ไม่กี่แท่งเท่านั้น ไม่จำเป็นต้องรอให้ตลาด Confirm Trend เหมือน 2 รูปแบบการซื้อขายที่กล่าวไปข้างต้น แต่ก็มีข้อเสียหลายประการ คือ มีการซื้อขายที่บ่อยตามไปด้วย และด้วยเหตผลนี้จึงทำให้การซื้อขายในรูปแบบนี้ รันเทรนได้ต่ำ เพราะหากพิจารณาในระยะสั้นก็อาจทำให้เกิดสัญญาณขายออกมาแม้จะยังไม่จบเทรนก็ตาม เป็นต้น

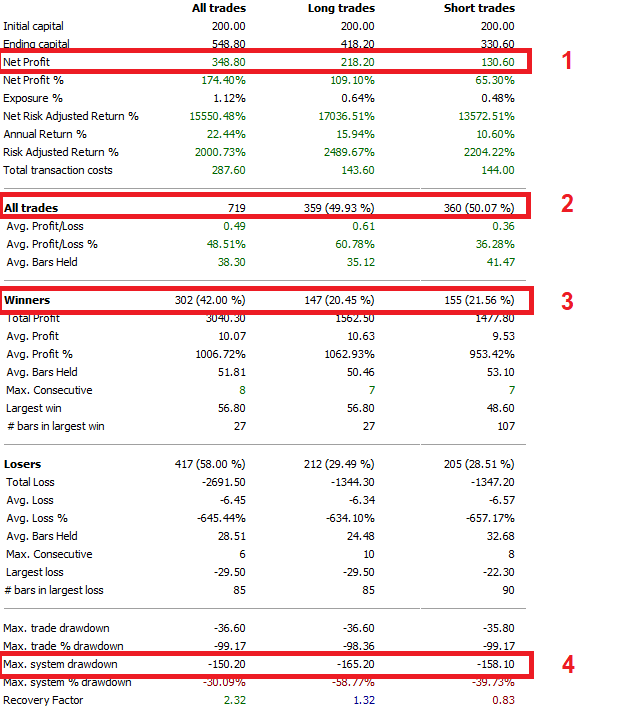

ผลลัพธ์ของการซื้อขายเมื่อราคาปรับตัวขึ้นหรือลดลง 3 แท่งติดกัน ในราย 15 นาทีตั้งแต่ ม.ค. 2015 – ธ.ค. 2019

จากรูปจะพบว่ากลยุทธ์ที่ใช้ Price Pattern ในช่วง 5 ปีล่าสุด สามารถทำกำไรได้ 348 จุด (หมายเลข 1) หรือเฉลี่ยปีละ 70 จุด โดยมีจุดสังเกต

คือ มีความถี่ในการซื้อขายมากที่สุด ถึง 719 ครั้ง (หมายเลข 2) หรือเฉลี่ยปีละประมาณ 150 ครั้ง การพิจารณาซื้อขายที่ค่อนข้างสั้น ดังนั้นจึงเกิดสัญญาณซื้อขายบ่อย โดยมีความแม่นยำที่ค่อนข้างสูงประมาณ 42% (หมายเลข 3) เนื่องจากสัญญาณขายมาเร็ว จึงมีการปิดทำกำไรบ่อยโดยไม่จำเป็นต้องรอจบเทรน แต่อย่างก็ตามหากถ้าราคาเคลื่อนไหว Sideway ระหว่างวันก็อาจทำให้เกิดสัญญาณซื้อขายไปมา และ ก็จะทำให้เกิดการขาดทุนสะสมติด ๆ สูงสุด (Max Drawdown) สูงถึง 150 จุด (หมายเลข 4)

สรุปแล้วสำหรับใครที่ใช้แท่งเทียน จะให้สัญญาณซื้อขายที่ค่อนข้างเร็ว โดยเฉพาะช่วงตลาดกำลังกลับตัวในขณะที่ตัวอื่นต้องรอฟอร์มเทรนก่อน และสามารถประยุกต์เข้ากับการซื้อขายแบบ Day Trade ได้ แต่ก็มีข้อเสียคือจำเป็นต้องมีเวลาดูหน้าจอค่อนข้างบ่อย เพราะมีจังหวะซื้อขายที่ค่อนข้างถี่ และเมื่อเจอช่วง Sideway ภายในวัน อาจเข้า ๆ ออก ๆ จนการขาดทุนติด ๆ กันเสียหายในระดับ 150 จุด

<<< เราใช้วิธีนี้เป็นสัญญาณการซื้อขาย 30% ของพอร์ต >>>

สรุปแล้วไม่ว่าจะเป็นการซื้อขายรูปแบบไหนทั้งหมดล้วนแล้วแต่เป็น “Trend Follow” ซึ่งแต่ละตัวจะมีคุณสมบัติที่แตกต่างกัน โดยสามารถเปรียบเทียบกันได้ ดังนี้

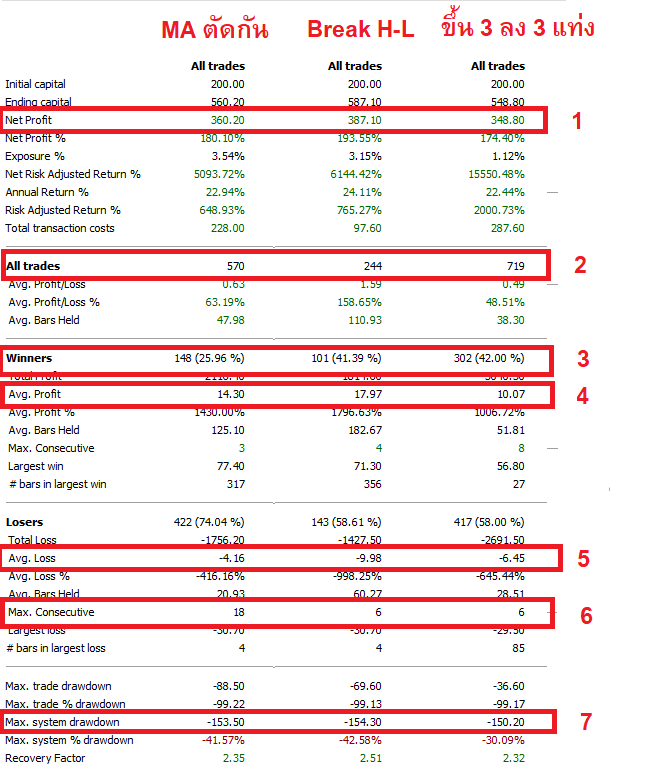

ผลลัพธ์ของการซื้อขายทั้ง 3 รูปแบบ ในราย 15 นาทีตั้งแต่ ม.ค. 2015 – ธ.ค. 2019

จากรูปพบว่าทุกกลยุทธ์สามารถแบ่งการพิจารณาออกเป็นแง่มุมต่าง ๆ ได้ดังนี้

วิเคราะห์การทำกำไร : ทั้ง 3 กลยุทธ์สามารถสร้างผลตอบแทนที่เป็นกำไรได้ทั้งหมด โดยเฉลี่ยแล้วทำกำไรได้ปีละ 70-80 จุด (หมายเลข 1) แต่พิจารณาการเทรดรวมพบว่ามีความแตกต่างกันชัดเจน โดยการใช้แท่งเทียนมีการซื้อขายที่ถี่กว่าแบบ Break แนวรับ-แนวต้าน ถึง 3 เท่าตัว (หมายเลข 2) และเมื่อพิจารณาจากความแม่นยำจะพบว่า ทุกตัวต่ำกว่า 50% (หมายเลข 3) ซึ่งเป็นคุณสมบัติเฉพาะตัวของสายรันเทรนที่ต้องทำใจยอมรับกับความแม่นยำที่ไม่ถึงครึ่ง โดยตัวที่ต่ำสุด คือ การตัดกันของ MA ที่มีช่วง Sideway เส้นพันกันทำให้เกิด False Signal บ่อยกว่ากลยุทธ์อื่น ๆ

วิเคราะห์ความเสี่ยง : เมื่อพิจารณารอบการถือกำไร/ขาดทุน จะสังเกตว่ากลยุทธ์ Break High-Low จะมีการถือกำไรต่อรอบได้มากสุด (หมายเลข 4) โดยเฉลี่ยสูงถึงรอบละเกือบ 20 จุด แตกต่างจากการซื้อขายโดยใช้ Price Pattern ที่ที่ถือกำไรเฉลี่ยได้เพียง 10 จุดต่อรอบเท่านั้น และในทางตรงกันข้ามการขาดทุนต่อรอบของกลยุทธ์ Break High-Low ก็ลึกที่สุด โดยมีการตัดขาดทุนเฉลี่ยประมาณ 10 จุดต่อรอบ (หมายเลข 5) โดยกลยุทธ์การตัดขึ้น-ลงของ Indicator สามารถควบคุมความเสียหายต่อครั้งได้ดีที่สุด โดยจะเสียเฉลี่ยพียง 4 จุดต่อรอบ สุดท้ายเมื่อพิจารณาความเสี่ยงจากการขาดทุนสะสมสูงสุด (Max Drawdown) ทุกตัวมีค่าใกล้เคียงกันที่ระดับ 150 จุด

จากข้อมูลจะพบว่า ทุกตัวล้วนแล้วแต่ให้ผลตอบแทนและความเสี่ยงที่ใกล้เคียงกัน แต่รายละเอียดแตกต่างกันอย่างสิ้นเชิง ทั้งจำนวนการเทรด , ความแม่นยำ , ช่วงเวลาการรันเทรน สาเหตุเป็นเพราะว่าทุกรูปแบบการซื้อขายจะมีประสิทธิภาพคนละช่วงสภาวะตลาด บางตัวเหมาะกับการรันเทรนยาว , บางตัวเหมาะกับช่วงเทรนสั้น และตลาดก็จะเปลี่ยนไป-มาสลับกันไปตลอดเวลา ดังนั้นหากใครที่สามารถจัดพอร์ตได้อย่างเหมาะสม พวกท่านจะมีพอร์ต Trend Follow ที่เอาชนะตลาดโดยรวมได้

หากใครที่อ่านข้อมูลมาถึงจุดนี้ … ผมเชื่อว่าคงมีมากกว่าครึ่งที่สงสัยว่า “การทำกำไรในระดับ 70-80 จุด โดยต้องแบกรับความเสี่ยงมากกว่า 150 จุดนั้น เป็นเรื่องที่เราควรใช้ยอมรับได้จริงหรือ” โดยพวกเราขอยืนยันว่า แทบจะไม่มีใครยอมรับกับมันได้อย่างแน่นอน ดังนั้นพวกท่าน “จำเป็น” ต้องหาวิธีที่การที่จะทำให้เครื่องมือหลักเหล่านี้มีประสิทธิภาพมากขึ้น และ 1 ในทางเลือกที่ดีที่สุด คือการนำ Data Analyst หรือ Data Science มาประยุกต์ใช้เพื่อคัดกรองกลยุทธ์หลัก (Main Logic) ให้มีประสิทธิภาพมากขึ้น โดยเราจะทำการแชร์ Data สำคัญที่เราใช้ในการลงทุน โดยเรียงลำดับจากสำคัญมากที่สุดไปน้อยที่สุดต่อจากนี้

1.ข้อมูลการซื้อขายหุ้น/TFEX ของนักลงทุนกลุ่มต่าง ๆ

หากใครได้เคยอ่านบทความของพวกเรา จะสังเกตว่ามีหลายบทความบทความที่เรามุ่งเน้นเกี่ยวกับ “ปริมาณการซื้อขายของกลุ่มต่างๆ” ไม่ว่าจะเป็นการซื้อขายของต่างชาติ, การทำ Window Dressing ของกองทุน เพราะจากประสบการณ์และผลการพิสูจน์ที่ผ่านมา เราเชื่อในข้อมูลตัวหนึ่ง นั่นคือ “ในระยะยาวผู้ชนะในตลาดมักจะเป็นกลุ่มเดิม ๆ เสมอ” โดยเราจึงอยากนำข้อมูลเหล่านี้มาเปิดเผยให้ทุกคนได้รับรู้กัน ผ่านการทำ Back test ตามสมมติฐาน ดังนี้

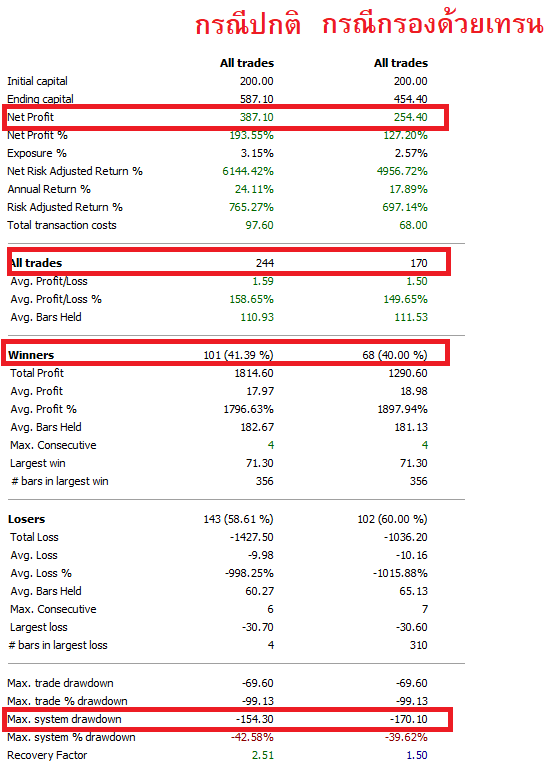

กรณีที่ 1 กรณีปกติ => ใช้การซื้อขายแบบ Price Pattern คือ เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปรับตัวขึ้น 3 แท่งติดกัน และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปรับตัวลดลง 3 แท่งติดกัน พร้อมทั้งเปิดสถานะขาย (Open Short) ตามทันที

กรณีที่ 2 กรณีกรองด้วยยอดการซื้อขายต่างชาติ => เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปรับตัวขึ้น 3 แท่งติดกันและต่างชาติต้องซื้อสุทธิในวันทำการก่อน (T-1) และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปรับตัวลดลง 3 แท่ง ส่วนจะเปิดสถานะขาย (Open Short) ก็ต่อเมื่อราคาปรับตัวขึ้น 3 แท่งติดกันและต่างชาติต้องซื้อสุทธิในวันทำการก่อน (T-1)

โดยได้ผลลัพธ์ดังนี้

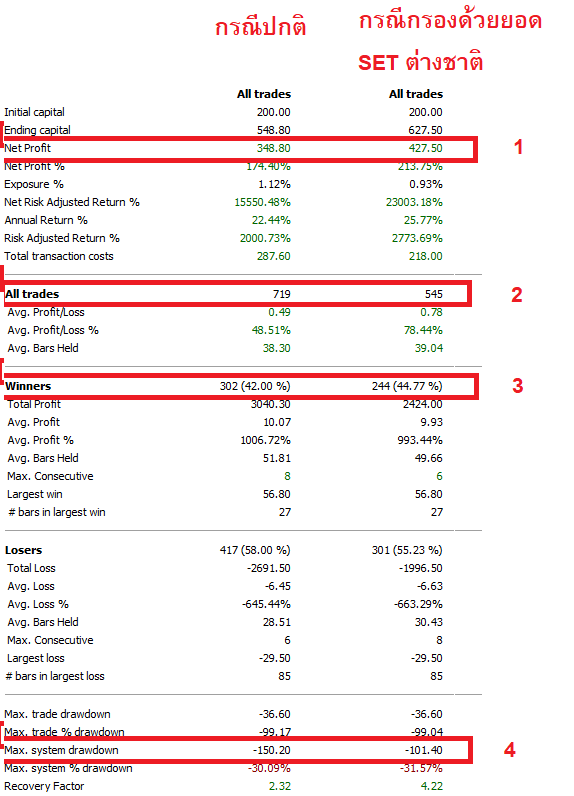

ผลลัพธ์ของการซื้อขายเมื่อราคาปรับตัวขึ้นหรือลดลง 3 แท่งติดกัน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วยยอดการซื้อขายหุ้นของต่างชาติ

จากรูปจะพบว่าเมื่อทำการกรองด้วยยอดการซื้อขายหลักทรัพย์ของต่างชาติเข้าไปจะทำให้ผลลัพธ์ที่ได้ดีขึ้นอย่างมีนัยสำคัญ โดยกำไรเพิ่มขึ้นจาก 348 จุด มาเป็น 427 จุด เพิ่มขึ้น 75 จุด หรือคิดเป็น 20% (หมายเลข 1) ส่วนจำนวนการเทรดลดลง 200 ครั้ง (หมายเลข 2) เนื่องจากหลายจังหวะถูกกรองตามต่างชาติที่ยังคงแนวโน้มซื้อขายในทิศทางหลักในตลาดหุ้น และมี %ความแม่นยำเพิ่มขึ้นกว่า 3% (หมายเลข 3) ในส่วนสุดท้ายความเสี่ยงจากการขาดทุนสูงสุด (หมายเลข 4) ปรับตัวลดลงมาเหลือ 100 จุด หรือหายไปกว่า 30% ซึ่งถือเป็นเรื่องสำคัญที่ทำให้นักลงทุนสามารถควบคุมความเสี่ยงได้ดีขึ้น

นอกจากนี้หากเราทำการ “เปลี่ยนข้อมูลคัดกรอง” โดยทำการทดสอบในรูปแบบเดียวกัน แต่เปลี่ยนจากยอดการซื้อขายหุ้นเป็น TFEX จะได้ผลลัพธ์ ดังนี้

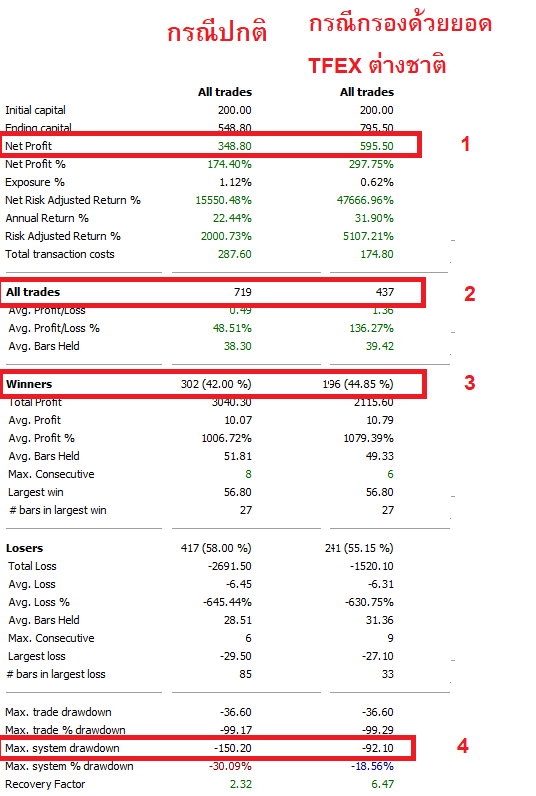

ผลลัพธ์ของการซื้อขายเมื่อราคาปรับตัวขึ้นหรือลดลง 3 แท่งติดกัน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วยยอดการซื้อขาย TFEX ของต่างชาติ

จากรูปจะพบว่าเมื่อทำการกรองด้วยยอดการซื้อขาย SET50 Index Futures ของต่างชาติเข้าไปจะทำให้ผลลัพธ์ที่ได้ดีขึ้นมากกว่ากรองด้วยยอดการซื้อขายหุ้น โดยกำไรเพิ่มขึ้นจาก 348 จุด มาเป็น 595 จุด เพิ่มขึ้น 247 จุด หรือคิดเป็น 70% ! (หมายเลข 1) ส่วนจำนวนการเทรดลดลง 300 ครั้ง (หมายเลข 2) เนื่องจากหลายจังหวะถูกกรองตามต่างชาติที่ยังคงแนวโน้มในทิศทางหลักในตลาด TFEX และมี %ความแม่นยำเพิ่มขึ้นเล็กน้อยประมาณ 3% (หมายเลข 3) ในส่วนสุดท้ายความเสี่ยงจากการขาดทุนสูงสุด (หมายเลข 4) ปรับตัวลดลงมาต่ำกว่าระดับ 100 จุด เหลือ 92 จุด หรือหายไปกว่า 40%

สรุปแล้วนักลงทุนท่านคงเห็นภาพที่ชัดเจนยิ่งขึ้น การใช้ข้อมูลการซื้อขายสุทธิมาทำการช่วยคัดกรองจังหวะซื้อขาย สามารถทำให้ประสิทธิภาพการลงทุนดีขึ้นมาก ทั้งกำไรที่เพิ่มขึ้นและความเสี่ยงที่ลดลง โดยเราเข้าใจว่าทุกท่านคงสงสัยว่าทำไมเป็นเช่นนั้น ทั้งที่บางครั้งพวกเราเห็นรายย่อยชนะบ่อยกว่าในระยะสั้น แต่ต้องอย่าลืมว่าตอนนี้เรากำลังพิสูจน์ Logic ที่เป็น Trend Follow ซึ่งต้องยอมรับว่าเมื่อสถานการณ์ที่เทรนมาเมื่อไหร่ พวกกลุ่มใหญ่อย่างต่างชาติหรือกองทุนมักมีแนวโน้มถูกทางมากกว่า การคัดกรองในรูปแบบนี้มันจึงช่วยเสริมประสิทธิภาพของกลยุทธ์เราได้

2.เวลาระหว่างวัน

“การเคลื่อนไหวของตลาดหุ้นมีพฤติกรรมบางอย่างซ้ำ ๆ ในทุกวัน” นี้เป็นเรื่องที่นักลงทุนหลายคนอาจจะสังเกตเห็นแต่ไม่เคยเก็บข้อมูลอย่างจริงจัง ทั้งที่หากถ้าพวกท่านลองศึกษาดูก็จะพบว่า มันทำให้เกิดความได้เปรียบในการหาจังหวะเข้าซื้อ-ขายพอสมควร โดยเราทำการรวบรวมข้อมูลมาให้ทุกท่านได้พิจารณากันดังนี้

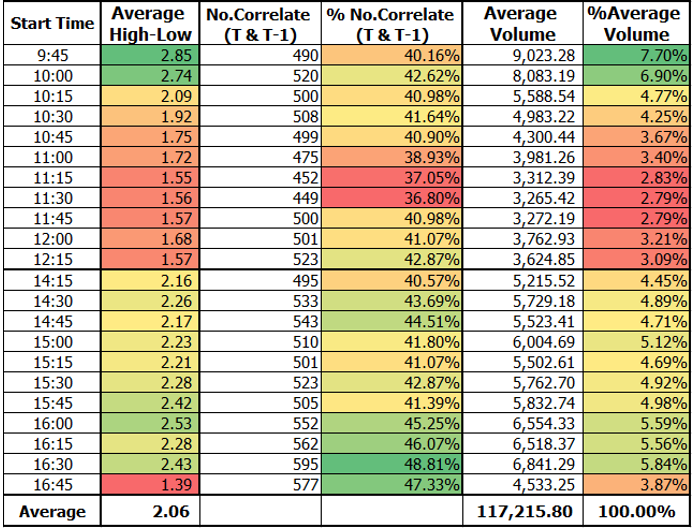

รูปแสดงการเคลื่อนไหวของ SET50 Index Futures ในราย 15 นาที 5 ปีย้อนหลัง

*ข้อมูลถูกคิดจาก SET50 Index Futures ที่มีสภาพคล่องมากที่สุดในแต่ละวันทำการจำนวน 5 ปี (1220 วันทำการ)

จากรูปพบว่าในการเคลื่อนไหวราย 15 นาทีของ SET50 Index Futures ในแต่ละวันทำการ จะมีทั้งหมด 22 แท่ง โดยเริ่มตั้งแต่ 9.45 น.จนไปถึงแท่งสุดท้ายที่ 16.45 น. และเมื่อดูผลลัพธ์ในช่อง Average High-Low แล้ว จะสังเกตว่า ช่วงเวลาที่ตลาดมีพิสัยแกว่งตัวมากที่สุดคือ 2 แท่งแรก โดยส่วนต่างระหว่างจุดสูงสุดถึงจุดต่ำสุดมีค่าเฉลี่ยสูงถึง 2.85 , 2.74 จุด ตามลำดับ จากนั้นค่อย ๆ มีการเคลื่อนไหวที่ลดลงมาอย่างมีนัยสำคัญจนเหลือเพียง 1.5 จุด หรือต่ำลงเกือบเท่าตัวในช่วงเวลาก่อนปิดตลาดภาคเช้า จนมีบางคนมักเปรียบเปรยว่า เป็นช่วงเวลาที่ฝรั่งหรือรายใหญ่ยังไม่ตื่น และในช่วงบ่ายทุกแท่งจะมีการเคลื่อนไหวเฉลี่ยมากกว่า 2 จุด โดยมีจุด Peak สุดในช่วง 16.00 น. หรือที่พวกเรามักเรียกกันว่า แก๊ง 4 โมงเย็น นั่นเอง โดยแม้การแกว่งตัวจะไม่ได้แรงกว่าช่วงเปิดตลาดเช้า แต่มันมีข้อมูลบางอย่างที่ทำให้ทุกคนสนใจกับช่วงบ่ายมากกว่า เพราะถ้าหากเราดูพิจารณาเรื่อง “การเคลื่อนไหวต่อเนื่อง” (ช่อง % No.Correlate) จะพบว่าในช่วงบ่าย มีทิศทางการเคลื่อนไหวที่สอดคล้องกับแท่งที่แล้ว (T-1) มากกว่าช่วงเช้า (หากถ้าแท่งก่อนปิดบวก แท่งต่อมาก็จะมีแนวโน้มไปในทางบวก เป็นต้น) โดยมีค่าความสัมพันธ์มากกว่า 45% ผิดจากช่วงเช้าทีมีค่าเฉลี่ยต่ำกว่า 40% เราจึงมักจะเห็นจังหวะ Panic ในช่วงบ่ายมากกว่า

ดังนั้นพวกท่านคงทราบกันแล้วใช่ไหมครับ ว่าหากถ้าตัวเองเป็นสายย่อแล้วรับ ช่วงเวลาไหนที่เราควรเข้าไปสวนเพื่อเพิ่ม %ลุ้นในการดีด/ย่อตัวกลับ และหากใครที่เป็นสายตามแนวโน้มช่วงเวลาไหนที่ควรให้น้ำหนักในการขึ้นขบวนรถตาม นอกจากนี้ หากใครที่ศึกษาข้อมูลพฤติกรรมการเคลื่อนไหวระหว่างวันโดยละเอียด จะพบว่าการเกิด “False Signal” มักจะเกิดบ่อย ๆ ณ ตอนช่วงเวลาใด และจะทำให้พวกท่านสามารถหลีกเลี่ยงการซื้อขายในช่วงนั้นได้

3.ความผันผวน

สำหรับความผันผวนเป็นเรื่องละเอียดอ่อนและซับซ้อนค่อนข้างมากในการนำมาใช้ เนื่องจากการหาตัวแทนที่ดีของความผันผวนถือเป็นเรื่องที่ยาก โดยเฉพาะใน Time Flame เล็ก ๆ เพราะว่า Indicator ส่วนใหญ่มักถูกคำนวนด้วยสมการที่ค่อนข้าง Sensitive โดยหากพูดถึงความผันผวนแล้ว นักลงทุนส่วนใหญ่คงนึกถึง Average True Range (ATR) มาเป็นอันดับแรก แต่ในความจริงแล้ว Indicator มีข้อบกพร่องที่ นำมาใช้งานในรายนาทีได้ยาก ดังรูป

รูปแสดงการเคลื่อนไหวของราคาหุ้นและ ATR (14) ใน Time flame 15 นาที

จากรูปจะเห็นว่าหากพิจารณาในราย 15 นาทีแล้ว ค่า ATR (กราฟล่าง) จะมีแนวโน้มกระชากตัวขึ้นแรงในช่วงเปิดตลาด และจะค่อย ๆ ปรับตัวลดลงเมื่อเวลาผ่านไป แม้ว่าเมื่อเราดูจากกราฟราคาช่วงบ่ายจะมีความผันผวนไม่แตกต่างจากช่วงเช้า โดยสาเหตุว่าจากสมการการคิดค่า ATR มีการอ้างอิงกับค่าในแท่งก่อน (T-1) และมีความอ่อนไหวค่อนข้างมาก ดังนั้นเมื่อเวลาเกิดการเปิดกระโดดจึงทำให้ค่ากระโดดตาม จึงทำให้ผู้ที่ใช้ต้องเจอกับการ Bias ของสมการและไม่สามารถวัดความผันผวนได้อย่างถูกต้อง จึงควรหลีกเลี่ยงในการนำไปใช้ และนี้คือเหตผลที่ทุกคนต้องทำความเข้าใจกับ Indicator ของตัวก่อนนำไปใช้งานจริง

ในส่วนของ Indicator ที่วัดความผันผวนรองลงมาหลายคนคงนึกถึง ADX , Standard Devation (S.D.) ซึ่งเป็น Indicator ที่มีความไวต่ำกว่า ATR ก็สามารถนำมาใช้ได้ดีระดับหนึ่ง (แม้จะมีผลกระทบจากการเปิดกระโดด แต่เนื่องจากสมการมีการหน่วงที่เยอะกว่าจึงลด Effect ในส่วนนี้ลงได้) โดยสามารถพิสูจน์ได้จากการเปรียบเทียบ ผ่านการทำ Back test ตามสมมุติฐาน ดังนี้

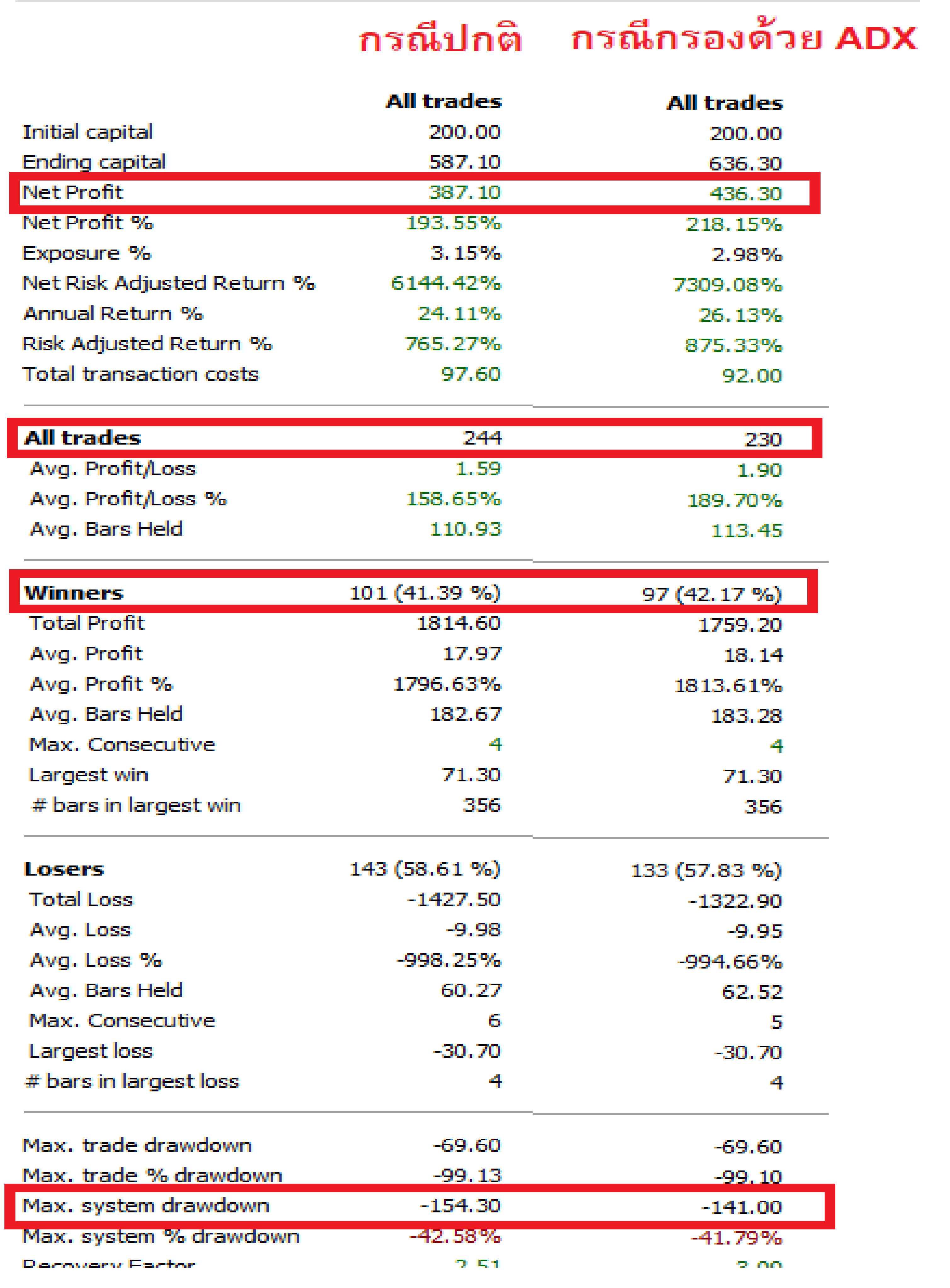

กรณีที่ 1 กรณีปกติ => ใช้การซื้อขาย Break High-Low คือ เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อน และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน พร้อมทั้งเปิดสถานะขาย (Open Short) ตามทันที

กรณีที่ 2 กรณีกรอง ADX => เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อนและ ADX ต้องมีค่า > 20 และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน ส่วนจะเปิดสถานะขาย (Open Short) ก็ต่อเมื่อ ราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อนและ ADX ต้องมีค่า > 20

โดยได้ผลลัพธ์ ดังนี้

ผลลัพธ์ของการซื้อขายเมื่อ Break แนวรับ-แนวต้าน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วย ADX

จากรูปจะพบว่าเมื่อทำการกรองด้วย ADX > 20 เข้าไป จะทำให้ผลลัพธ์ที่ได้ดีขึ้นอย่างมีนัยสำคัญ โดยกำไรเพิ่มขึ้นจาก 387 จุด มาเป็น 456 จุด เพิ่มขึ้น 49 จุด หรือคิดเป็น 15% ส่วนจำนวนการเทรดลดลงเล็กน้อยเพียง 14 ครั้ง หรือกว่า 5% เนื่องจากลักษณะการซื้อขายแบบ Break แนวรับ-แนวต้านมีคุณสมบัติเข้าทุกจังหวะ ดังนั้นเมื่อ ADX ผ่านเงื่อนไข > 20 และราคาทำ New High หรือ New Low อีกครั้งก็จะเกิดการซื้อขาย และมี %ความแม่นยำเพิ่มขึ้นเล็กน้อยประมาณ 1% ในส่วนสุดท้ายความเสี่ยงจากการขาดทุนสูงสุด ก็ปรับตัวลดลงเล็กน้อยเช่นกัน เนื่องจากกำจัดบางครั้งที่ Sideway ออกไปได้

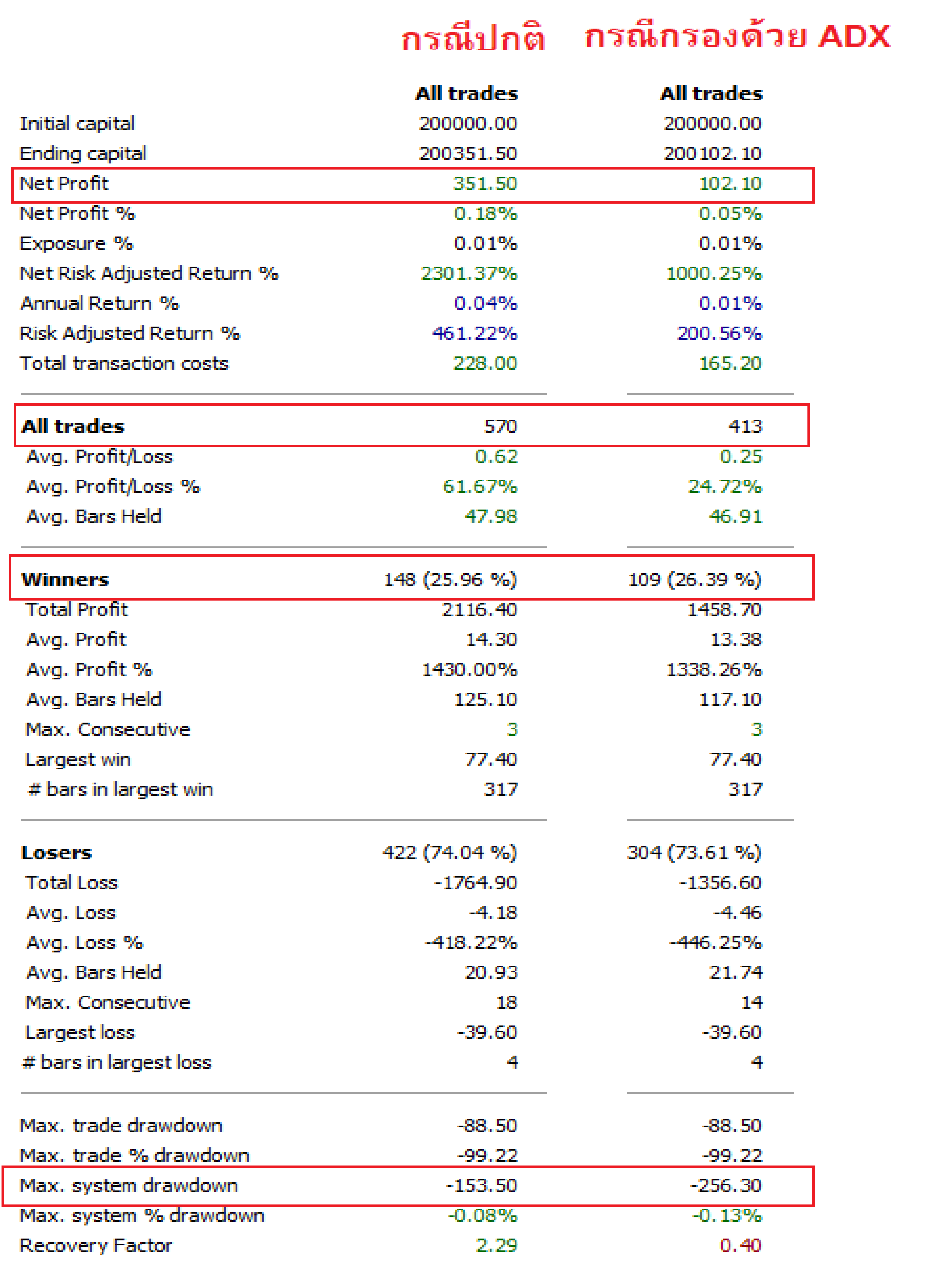

แต่อย่างไรก็ตามข้อเสียที่สำคัญที่สุดของการใช้ Indicator จำพวกวัดความผันผวนพวกนี้ ต้องยอมรับว่ามันเป็นการนำค่าในอดีตที่ผ่านมามาคำนวณดังนั้น จึงเกิดความล่าช้าในการบอกผล และเมื่อนำไปประยุกต์ใช้กับจังหวะซื้อขายที่ค่อนข้างเร็ว อาจจะทำให้เกิดการกรองและหลุดบ่อย จนเกิดผลเสียมากกว่าผลดี ดังรูป

ผลลัพธ์ของการซื้อขายเมื่อ MA 2 เส้นตัดกัน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วย ADX

จากรูปจะพบว่า หากเราเปลี่ยนสัญญาณหลักจาก Break High-Low เป็นการ Cross กันของ Indicator ที่ให้สัญญาณที่เร็วกว่าและให้เพียงครั้งเดียวเท่านั้นต่อรอบ โดยเทียบกับระหว่างกรณีปกติกับกรณีที่กรองด้วย ADX เช่นเดียวตัวอย่างก่อน โดยผลลัพธ์ที่ได้กลับแย่ลงอย่างมีนัยสำคัญ โดยกำไรลดลงจาก 351 จุด เหลือเพียง 100 จุดเท่านั้น เนื่องจากจังหวะที่ MA ตัดขึ้นในบางครั้งเป็นจังหวะต้นเทรน ที่ ADX ยังปรับตัวขึ้นมาไม่ทัน ทำให้ถูกกรองและหลุดจังหวะออกไป ดังนั้นนี้เป็นอีกข้อควรระวังว่าทุกท่านต้องใช้มันอย่างถูกต้องและเหมาะสม

นอกจากนี้วิธีการใช้ความผันผวนที่นิยมที่สุด คือนำมาประยุกต์กับการกำหนดจุดตัดขาดทุน เพราะตลาดที่มีความผันผวนที่แตกต่างกันย่อมมีจังหวะ cut Loss ที่มีประสิทธิภาพต่างกัน โดยรายละเอียดเราจะยังไม่พูดถึงในบทความนี้

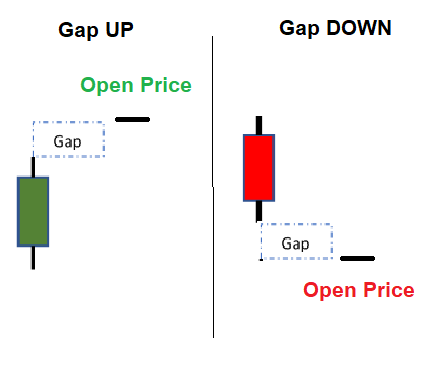

4.การเปิดกระโดดและช่องว่างของการเปิดกระโดด (gap)

จากบทความก่อนที่เราติดค้างกับคำถามที่ว่า “ในรอบ 10 ปี ตลาดหุ้นไทยมีการเปิด Gap ไว้กี่ครั้ง” โดยนิยามของ GAP ในที่นี้เราจะอ้างอิงเฉพาะตอนเปิดตลาดช่วงเช้า โดยมี 2 รูปแบบ คือ Gap ขาขึ้น (เปิดสูงกว่า High เมื่อวาน) และ Gap ขาลง (เปิดต่ำกว่า Low เมื่อวาน) ดังรูป

รูปแสดงการเปิด Gap ทั้งขาขึ้นและขาลง

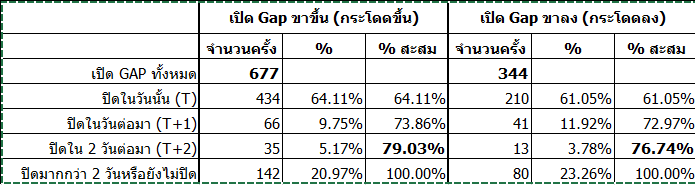

ในช่วง 10 ปีที่ผ่านมา (2010-2019) มีวันทำการทั้งสิ้น 2440 วันทำการ ดัชนี SET มีการเปิด Gap ทั้งหมด 1021 ครั้ง หรือคิดเป็น 41.84% โดยแบ่งเป็นขาขึ้น (Gap UP) จำนวน 677 ครั้ง และขาลง (Gap DOWN) จำนวน 344 ครั้ง โดยสามารถรายละเอียดข้อมูลได้ ดังตาราง

ตารางแสดงข้อมูลการเปิด-ปิด GAP ทั้งขาขึ้นและขาลงตั้งแต่ ม.ค. 2010 – ธ.ค. 2019

จากรูปจะพบว่าตลาดหุ้นไทยเปิด GAP ขาขึ้นทั้งหมด 677 ครั้ง โดยมีการปรับตัวย่อลงมาปิดในวันถึง 434 ครั้ง หรือคิดเป็น 64% และปิดในวันทำการต่อมา, 2 วันต่อมาเท่ากับ 66 , 35 ครั้ง (9.75% , 5.17%) ตามลำดับ มีการเปิด GAP ขาลงทั้งหมด 344 ครั้ง โดยมีการปรับตัวขึ้นไปปิดในวันถึง 210 ครั้ง หรือคิดเป็น 61% และปิดในวันทำการต่อมา และ 2 วันต่อมาเท่ากับ 41 , 13 ครั้ง (11.92% , 3.78%) ตามลำดับ โดยจากข้อมูลนี้บ่งชี้ให้เห็นถึงความสำคัญของการปิด GAP ทั้งขาขึ้นและขาลง และเมื่อทำการรวมข้อมูลแล้วจะพบว่าการเปิด GAP จะถูกปิดไม่เกิน 2 วัน สูงถึงกว่า 80% ซึ่งนี้คือพฤติกรรมของการเปิด-ปิด Gap ที่บางครั้งเราสามารถใช้เป็นประโยชน์ในการลดความผิดพลาดในการลงทุนการตามแนวโน้มในเวลาที่ตลาดมีการเปิดสูง/ต่ำเกินไปเกินไปได้

หลังจากที่เราได้รู้ข้อมูลเบื้องต้นเกี่ยวกับ GAP แล้ว เราลองมาทำการทดสอบการซื้อ-ขาย โดยนำข้อมูลเรื่อง GAP เข้ามาเกี่ยวข้อง โดยเราจะทำการเปิดสถานะเฉพาะในวันที่เปิด Gap ไม่เกิน 3 จุด ตามสมมุติฐาน ดังนี้

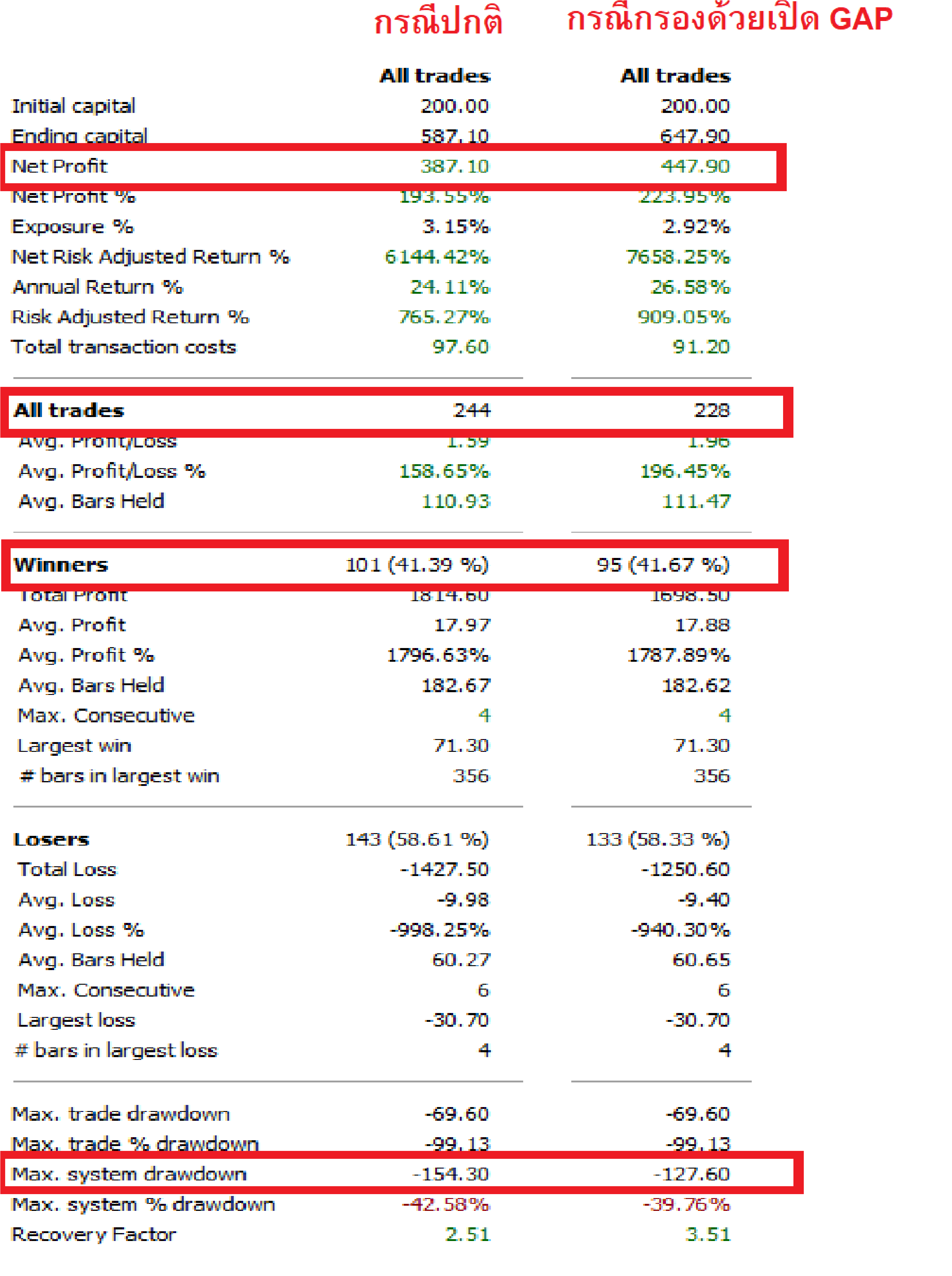

กรณีที่ 1 กรณีปกติ => ใช้การซื้อขาย Break High-Low คือ เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อน และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน พร้อมทั้งเปิดสถานะขาย (Open Short) ตามทันที

กรณีที่ 2 กรณีกรอง Gap => เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อนและเปิด Gap กระโดดขึ้นไม่เกิน 3 จุด และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน ส่วนจะเปิดสถานะขาย (Open Short) ก็ต่อเมื่อ ราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อนและเปิด Gap กระโดดลงไม่เกิน 3 จุด

โดยได้ผลลัพธ์ ดังนี้

ผลลัพธ์ของการซื้อขายเมื่อ Break แนวรับ-แนวต้าน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วย Gap

จากรูปพบว่า เมื่อทำการกรองด้วยการเล่นเฉพาะวันที่เปิด GAP ไม่เกิน 3 จุด (ทั้งฝั่ง Long และ Short) จะทำให้กำไรเพิ่มขึ้นจาก 387 จุด เป็น 447 จุด เพิ่มขึ้น 60 จุด หรือคิดเป็น 15% โดยมีจำนวนการซื้อขายที่ลดลงเล็กน้อย เนื่องจากคัดกรองครั้งที่เปิดสูง/ต่ำเกินไปออก และมีการขาดทุนสะสมสูงสุดลดลงจาก 150 จุด เหลือ 127 จุด

เนื่องจากเราตั้งใจกำหนดค่าแบบสุ่มโดยไม่ได้ทำการ Optimize ค่าที่ดีที่สุด และอย่างที่รู้กันในบทความก่อนว่าพฤติกรรมการการเปิดประโดดของขาขึ้นและขาลงมีความแตกต่างกัน ดังนั้นหากกำหนดค่าให้เหมาะสมก็จะทำให้ได้ผลลัพธ์ที่ดียิ่งขึ้น รวมถึงยังสามารถหาการเปิดประโดดที่ทำให้เกิดแรงส่งให้ราคามีแนวโน้มไปในทิศทางนั้นต่อได้อีกด้วย

5.Volume และ OI

เป็นอีกปัจจัยหนึ่งที่จำเป็นต้องหยิบนำมาใช้ เพราะการที่ Volume เข้าก็ถือเป็นเรื่องที่นักลงทุนใส่ใจค่อนข้างมาก โดยคงไม่ต้องละเอียดมากสำหรับการใช้ Volume เพราะทุกคนคงทราบกันดีอยู่แล้วว่า “แนวโน้มราคาและปริมาณการซื้อขายจะมีความสัมพันธ์กันเสมอ” โดยสามารถทดสอบได้ตามสมมุติฐาน ดังนี้

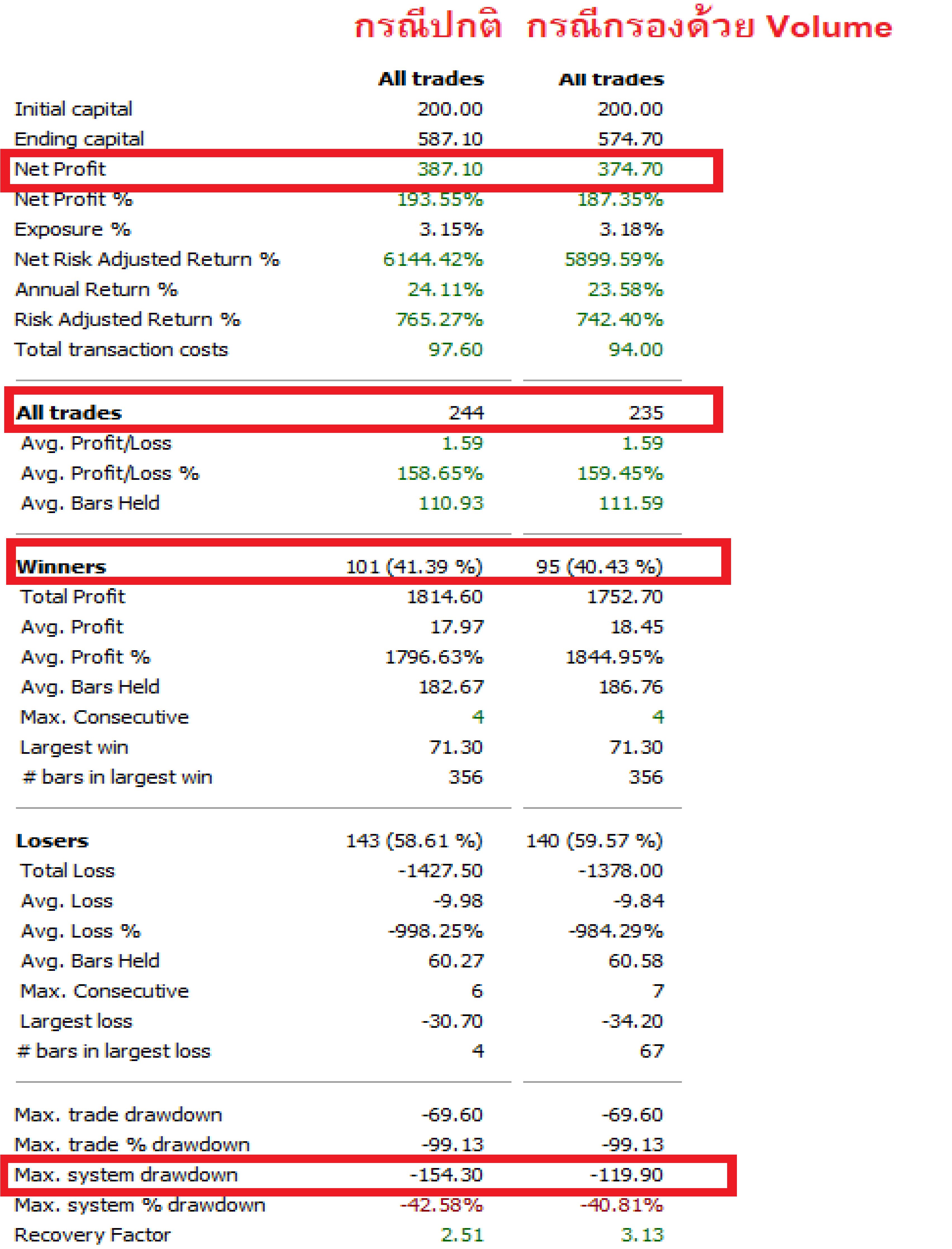

กรณีที่ 1 กรณีปกติ => ใช้การซื้อขาย Break High-Low คือ เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อน และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน พร้อมทั้งเปิดสถานะขาย (Open Short) ตามทันที

กรณีที่ 2 กรณีกรอง Volume => เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อนและปริมาณการซื้อขายมากกว่าค่าเฉลี่ย 5 แท่งย้อนหลัง และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน ส่วนจะเปิดสถานะขาย (Open Short) ก็ต่อเมื่อ ราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อนและปริมาณการซื้อขายมากกว่าค่าเฉลี่ย 5 แท่งย้อนหลัง

โดยได้ผลลัพธ์ ดังนี้

ผลลัพธ์ของการซื้อขายเมื่อ Break แนวรับ-แนวต้าน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วย Volume

จากรูปพบว่า เมื่อทำการกรองด้วยปริมาณการซื้อขาย (ทั้งฝั่ง Long และ Short) จะทำให้กำไรที่ได้รับ “ลดลง” จาก 387 จุด เหลือ 374 จุด ลดลงประมาณ 10 จุด แต่เมื่อพิจารณาความเสี่ยงจากการขาดทุนสะสมสูงสุด (Max Dawndown) กลับมาพบว่าลดลงจาก 150 จุด เหลือประมาณ 120 จุด โดยแม้ว่ากำไรลดลงแต่ความเสี่ยงโดยรวมกลับหายไปมากกว่า ก็คือเป็นการทำให้ประสิทธิภาพโดยรวมดีขึ้น

ซึ่งนี่คือเหตุผลที่เราให้น้ำหนักของการกรองด้วย Volume เป็นลำดับท้าย ๆ เนื่องจากคำกล่าวที่ว่า วอลุ่มเข้าจะทำให้ตลาดมีเทรนเป็นเรื่องจริง แต่ก็ไม่ได้หมายความว่าช่วงนี้ตลาดไม่มี Volume จะต้องไม่มีเทรนเสมอ เพราะอาจเป็นช่วงเวลาที่รายใหญ่บางกลุ่มสบโอกาสในการทำราคาให้เป็นไปในทิศทางที่ต้องการ โดยใช้เงินในปริมาณที่น้อยลงได้เช่นกัน ดังนั้นการใช้ Volume คัดกรองจังหวะการซื้อขายจึงเป็นเรื่องที่ไม่ค่อยมีนัยสำคัญมากนัก

ในส่วนของ OI ที่เป็นดูเหมือนจะเป็นปัจจัยสำคัญสำหรับตลาด TFEX แต่พวกเรา “ไม่ได้มีการนำมาใช้เลย” เพราะในทางปฏิบัติพบว่าการวิเคราะห์ OI นั้นเป็นเรื่องที่ค่อนข้างยาก ทั้งมิติเรื่องที่ไม่มีใครรู้ว่า OI ที่เพิ่ม/ลดเกิดจากคนกลุ่มไหน และเรื่องของการเคลื่อนไหวที่มีลักษณะแบบ Seasonal (เช่นการ Roll Over) จึงทำให้นำมาประยุกต์ใช้ลำบาก โดยเนื้อหาในส่วนนี้เราจะมาอธิบายในฟังในบทความชุดถัด ๆ ไป

6.การกรองเทรนปกติ

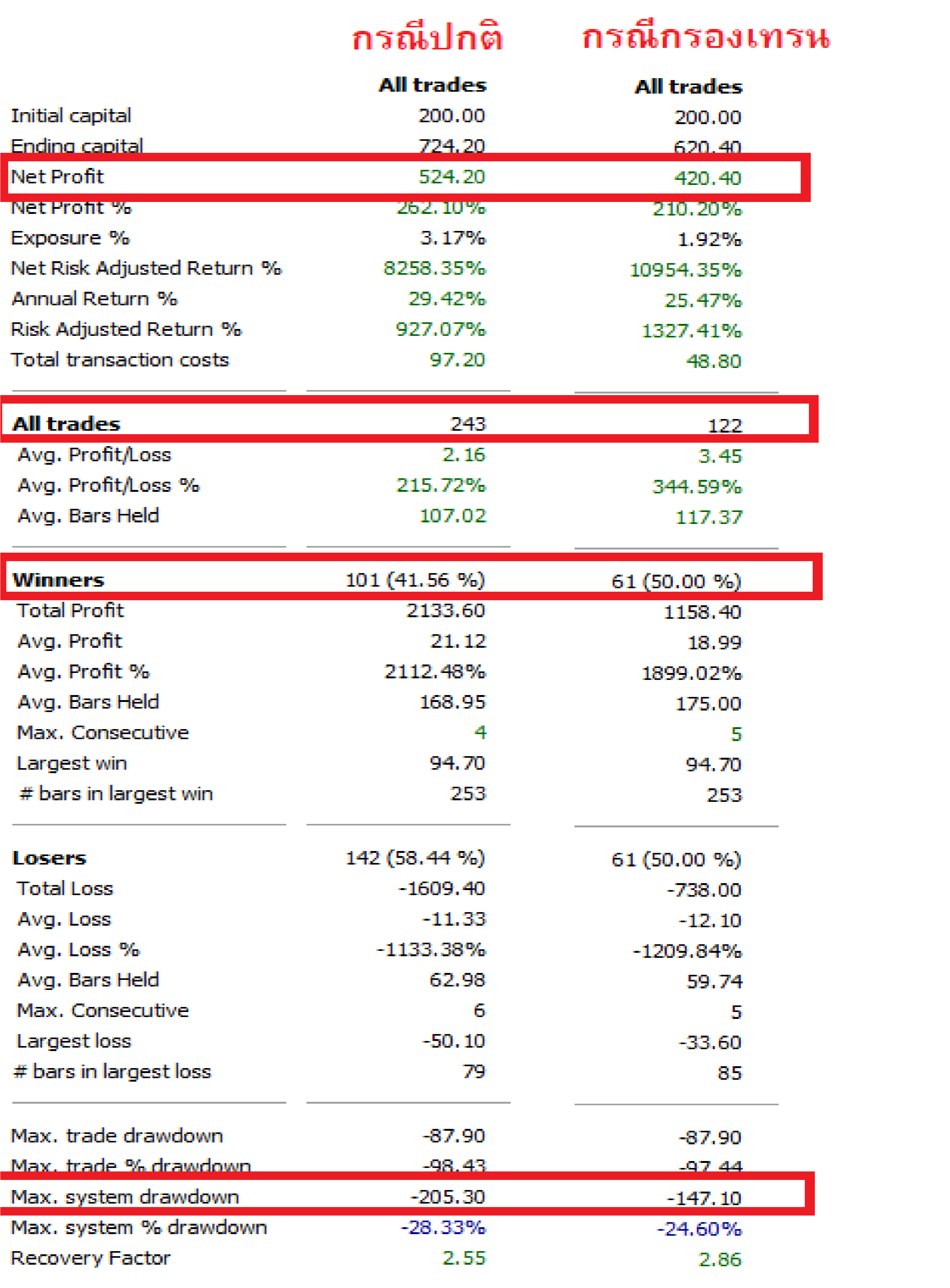

นักลงทุนหลายคนคงจะแปลกใจ เพราะคิดว่าเรื่องนี้ควรจะเป็นเรื่องที่สำคัญอันดับแรก ๆ ไม่ใช่หรือ ? เพราะตำราแทบทุกเล่มมักสอนให้นักลงทุนที่ลงทุนตามแนวโน้ม “ลงทุนตามทิศทางหลักเสมอ” โดยอาศัยเครื่องมือสักตัวหนึ่งมาทำการแบ่งเทรน เช่น การใช้ Time Flame ใหญ่ (ราย Day) มาคัดกรองสัญญาณการซื้อขายว่าควรเล่นเฉพาะฝั่งไหน แต่ในทางปฏิบัติผลลัพธ์มันไม่ได้สวยอย่างในทฤษฎี เพราะมีบางเรื่องที่คนชอบความชัวร์เหล่านั้นต้องยอมแลกได้แลกเสีย เพราะถ้าเรากรอง Trend เข้าไปอีกชั้นหนึ่ง บางจังหวะที่ตลาดกำลังเปลี่ยนเทรนเราจะพลาดโอกาสเหล่านั้นไป ดังนั้น ผลลัพธ์ที่ออกมา กำไรโดยรวมจึงต่ำกว่าปล่อยไปตามปกติ โดยสามารถพิสูจน์ได้ดังนี้

กรณีที่ 1 กรณีปกติ => ใช้การซื้อขาย Break High-Low คือ เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อน และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน พร้อมทั้งเปิดสถานะขาย (Open Short) ตามทันที

กรณีที่ 2 กรณีกรองเทรน => เปิดสถานะซื้อ (Open Long) ก็ต่อเมื่อราคาปิดยืนเหนือ High ในรอบ 50 แท่งก่อนและราคาปิดในราย Day ต้องยืนเหนือเส้นค่าเฉลี่ย 25 วัน และจะปิดสถานะ (Close Long) ก็ต่อเมื่อราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อน ส่วนจะเปิดสถานะขาย (Open Short) ก็ต่อเมื่อ ราคาปิดต่ำกว่า Low ในรอบ 75 แท่งก่อนและราคาปิดในราย Day ต้องอยู่ต่ำกว่าเส้นค่าเฉลี่ย 25 วัน

ผลลัพธ์ของการซื้อขายเมื่อ Break แนวรับ-แนวต้าน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วยเทรน

*ข้อมูลที่ใช้จะเป็นข้อมูลย้อนหลัง 5 ปีในช่วง ม.ค. 2010- ธ.ค.2014

จากรูปพบว่ากำไรที่เกิดขึ้นเมื่อเวลาเรากรองด้วยเทรนแล้วจะ “น้อยกว่า” กรณีไม่กรอง เพราะเป็นอย่างที่บอกไว้ ว่าเราจะต้องเสียบางจังหวะที่ตลาดกำลังฟอร์มตัวเพื่อสร้างเทรนขึ้นมาในระยะสั้น แต่เทรนหลักยังคงไม่มีเป็นทางนั้น จึงทำให้เรา “เสียโอกาส” ในการทำกำไร โดยดูจากการเทรดที่เทรดจาก 243 ครั้ง เหลือเพียง 122 ครั้ง หายไปครึ่งนึงพอดี แต่สิ่งที่เราจะได้มา คือ “ความแม่นยำ” ที่สูงขึ้นมาในระดับ 10% เพราะมันไปกำจัด False Signal ในหลายครั้งที่ผิดทางจากเทรนหลัก และความเสี่ยงก็จะต่ำลง ดังนั้น ใครที่จะใช้วิธีกรองเทรน ทุกท่านต้องทราบถึงเงื่อนไขเหล่านี้ ว่าเราจะได้รับความสบายใจ (เพราะแม่นขึ้น เสี่ยงน้อยลง เทรดน้อยลง) แต่กำไรโดยรวมก็จะหายไปด้วย

นอกจากนี้ ทุกท่านจะสังเกตว่าเราทำการทดสอบย้อนหลังไปใน 10 ปีก่อน นั้นเป็นเพราะแท้จริงแล้วการกรองเทรนยังมีอุปสรรคที่สำคัญอีกอย่างหนึ่ง โดยให้ทุกท่านลองนึกย้อนไปดูว่าหากพิจารณาเฉพาะ 5 ปีที่ผ่านมา พวกท่านเคยเห็นตลาดหุ้นไทยเป็นเทรนยาว ๆ เมื่อเทียบกับในอดีตก่อนหน้าหรือไม่ ซึ่งหลายคนคงคิดเหมือนกันว่า เราได้เห็นเทรนยาว ๆ น้อยลงมากเมื่อเทียบกับอดีต ซึ่งนี่เป็นอุปสรรคอย่างแท้จริงสำหรับการเอาเทรนมากรอง เพราะบางครั้งหากไม่มีเทรนหลักแล้ว เราอาจไม่ได้ความแม่นยำที่เพิ่มขึ้นแถมยังเสียโอกาสเพิ่มด้วย ดังผลลัพธ์ต่อจากนี้

ผลลัพธ์ของการซื้อขายเมื่อ Break แนวรับ-แนวต้าน โดยแบ่งเป็น 2 กรณี คือ กรณีปกติ กับกรองด้วยเทรน

จากรูปพบว่ากำไรที่เกิดขึ้นมีค่าน้อยลงค่อนข้างมากเนื่องจากการกรองด้วยเทรนหลักจะทำให้รอบการทำกำไรตอนต้นเทรนหายไปด้วย และนอกจากนี้พิจารณาถึงความแม่นยำก็ลดลง และมีความเสี่ยงการขาดทุนสะสม (Max Dawndown) สูงขึ้นด้วย เนื่องจากใน 5 ปีปัจจุบันเทรนหลักไม่ได้แข็งแรงเท่ากับในอดีต จึงทำให้ข้อดีของการกรองเทรนนั้นหายไป กลายเป็นเหลือแต่ข้อบกพร่องในการหลุดจังหวะต้นออกไป และไม่คุ้มค่ากับการกรองเทรน ดังนั้นจึงเป็นคำถามว่า การกรองสัญญาณด้วยเทรนยังเหมาะสมกับสภาวะตลาดหุ้นไทยในปัจจุบันและอนาคตอีกหรือไม่ ?

ข้อมูลทั้งหมดยังไม่จบเท่านี้ เนื่องจากเป็นแค่ข้อมูลเบื้องต้นที่เราต้องการแสดงตัวอย่างให้ทุกท่านได้ทำความเข้าใจ โดยยังไม่ได้หา Logic หรือค่าที่ดีที่สุด และพวกท่านยังสามารถทำได้ดียิ่งขึ้นกว่านี้ได้อีก 100-300% เมื่อทำการ Optimize หาค่าที่เหมาะสม โดยหากใครมีข้อสงสัย หรือคิดว่ามี Logic ที่น่าสนใจสามารถแอดไลน์มาสอบถามเป็นการส่วนตัวได้ นอกจากนี้เราจะเปิดเผยข้อมูลที่มากกว่าในงาน “สัมมนาฟรี” ที่เราจัดขึ้น และเนื่องจากสัมมนา Class 2 เป็นการสอนหลักการปฏิบัติ จึงทำให้มีนักลงทุนสนใจเป็นจำนวนมาก โดยเหลือที่ว่างในวันที่อาทิตย์นี้ (16 ก.พ.) อีกเพียง 9 ที่ และวันเสาร์หน้า (22 ก.พ.) อีกเพียง 22 ที่ ใครสนใจกรอกรายละเอียดก่อนวันศุกร์เวลา 18.00 น.ของทั้ง 2 สัปดาห์ได้ที่ลิ้ง

https://docs.google.com/forms/d/e/1FAIpQLSchs4oFVRRHrsFdV_2Wv_ukwK_uxyXDNz7aTgSaApBR-t6CmQ/viewform

สุดท้ายเราหากถ้านักลงทุนท่านใดที่เห็นว่าข้อมูล และ วิธีการเล่น TFEX ที่เรานำมาเผยแพร่นี้เป็นประโยชน์ พวกท่านสามารถให้กำลังใจพวกเราได้ด้วยการขอบคุณ และกดไลค์แชร์เพจ รวมถึงหากใครที่อยากรู้ข้อมูลการลง TFEX ในทางปฏิบัติสามารถมาร่วมกลุ่มพูดคุยกับพวกเราได้ที่ Line Square สำหรับบทความนี้อาจจะยาวไปสักหน่อย และหวังว่าคงมีประโยชน์กับบางท่านที่เล่น TFEX โดยในบทความถัดไปเราจะเปิดเผยถึงหลักการที่ 2 ในเรื่องของการบริหารความเสี่ยง (Risk & Money Management) ของพวกเราหากยังมีคนสนใจ เราขออวยพรให้ทุกท่านประสบความสำเร็จในการลงทุน ขอบคุณครับ

บทความเปิดเผยกลยุทธ์และ วิธีการเล่น TFEX